今日は投資家にとってはあんまりよろしくない、楽天証券・銀行のサービス改悪に関するニュースについて解説します。2021年は楽天サービスの改悪が続きましたが、その集大成とも言える内容でしたね。事実、もしこのサービス改訂がもう少し早ければ、楽天証券で投資を始めてみよう!と思った方ももう少し少ないのではないでしょうか。

そこは楽天の手腕を褒めるべきでしょうか?(苦笑)

今日は2021年12月28日に発表された楽天証券・楽天銀行のサービス変更の内容、そしてそのサービス変更がどれくらい投資家、特に長期で資産形成を考えている投資家にとってインパクトがあったかを解説します。

最後にはmasaの考えた対策や、すこしでもポジティブに取るとこのニュースからどんなことが分かるか、についても解説していますのでご一読を。

<今回の記事と関連がありそうな記事一覧>

これだけやればOKな資産運用の具体的選択肢

証券会社ですべきこと:積み立てNISA

NISAやiDeCoが終わったら次はこれ!投資信託について

楽天証券・楽天銀行サービスのすばらしさ(前提)

まず前提として、masaは楽天経済圏にどっぷり使っている楽天信者です。昨年は年間で91236ポイントの楽天ポイントを獲得しています。ざっくり、その半分は設定で勝手に楽天証券での投資に回っています。

それだけ、楽天サービスの使いやすさ・便利さは他にないものがあります。まだ経済圏に来ていない人は、サービスが改悪していると行っても他の経済圏にいるよりはまだ良い点がたくさんあるので、ぜひ移住を検討してみてはいかがでしょうか。

楽天サービス、特に今回のテーマの楽天証券・楽天銀行に特化してどんな点がおすすめポイントかと言うと以下の点になりますね。詳細についてはまた後日まとめて行くので今回は簡潔に。

<楽天証券>

1.使いやすい:手数料入らずで入出金が可能

→ 業界最安値の取引手数料で、日本・米国の個別株、投資信託/ETF、NISA・iDeCoなど資産形成に必要なものにはすべからく投資を行うことが出来ます。

2.投資信託の所持金額に応じてポイントがもらえる。

→ しかも、投資信託を買えば買うほど、まるで銀行の預金金利のようにポイントをもらうことができました。これまでは、10万円分の投資信託を所持すると、3-10ptが毎月手に入りました。

仮に10万円で4pt×12月=48ptと考えると、それだけで0.048%の利回りになる計算です。この時点で既にそこらの銀行の預金金利より断然高いですね。加えて投資信託の運用利回りが重なってくる訳ですから、とても嬉しいサービスでした。

続いて、楽天銀行についてです。masaは元々済んでいる年の地方銀行がメインバンクでしたが、今ではすっかり楽天銀行がメインバンクになっています。

<楽天銀行>

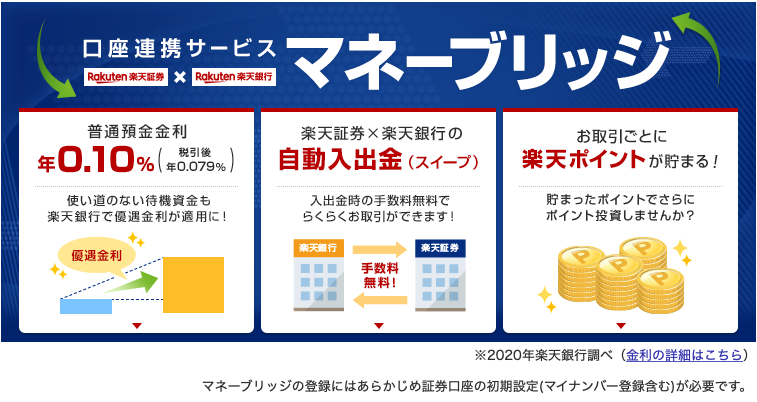

3.マネーブリッジングで預金金利が良い

→ 楽天証券と楽天銀行を同時に開設し、連携させることで普通預金にもかかわらず0.1%の金利がもらえるようになります。普通の銀行の定期預金(簡単に降ろすことができない)と比べてもそれを優に超える金利を手に入れることが出来るので、かなりおすすめでした。

そう、でした。これも少し改訂ポイントがありました。

4.他銀行への出金や引き下ろしが手数料無料(現在使用する分には問題ない回数)

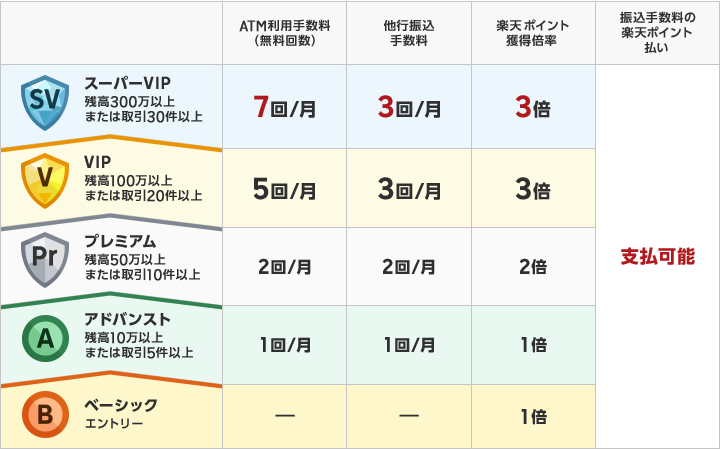

→ 預けている金額や、楽天証券での取引金額・回数にもよりますが、他行への手数料は3回/月、ATMからの引き下ろしが7回/月が手数料無料になります。

masaは預金残高が300万を超えていることで上の手数料無料を手に入れていますが、正直に言えば他行への無料振り込みを少し増やして欲しいなぁ、と思う今日この頃です。

毎月毎月そんな回数、ATMではお金おろさないので。。。

5.個人的にデザインがSBI証券よりも好み

→ これは本当に個人的な意見です。masaはサブバンクとして、SBI証券口座も開設しているのですが、やっぱりSBI証券のPCの画面は操作がしにくいって感覚があります。楽天が分かりやすすぎるだけなのかも知れないのですが。長い期間使用する物なのでデザイン的にも使いやすい方がいいですから。

さて、ここまで楽天サービスのアピールポイントについて簡単にまとめてきましたが、そうはいってもこれから資産を形成していく上で、証券口座の開設は必須といっていい時代になってきています。今現在口座を開設しておらず、楽天証券に興味がある方、特に楽天ユーザの方の場合はこちらの

リンクを張っておくのでこの機会に証券口座を開設しておくのがおすすめです。

ただ、この後記載していますが楽天証券はやや改悪のトレンドが来ており、(masaも無い事を祈っていますが)そのトレンドは続くと思われます。そこで、対抗馬であるSBI証券も同時に開設しておくのがおすすめです。

と、この様にいいところを散々アピールした楽天証券ですが、おすすめポイントの2.ポイントがもらえるの項目と、3.マネーブリッジングの預金金利 の項目が改悪されてしまいました。。。

どのように改悪されたかを具体的に見ていきましょう。

楽天銀行・証券サービスの2021年12月28日の改悪ポイント

2.投資信託の所持金額に応じてポイントがもらえる。 の改悪

先ほど話したように、元々は10万円分投資信託を保持している毎に3-10pt分の楽天ポイントが毎月もらえました。それが、以下の画像のように2022年4月末以降から変更されることになりました。

つまり、これまで投資信託口座に資産を入れているだけで毎月もらえていたポイントが一切なくなり、上記の金額に初めて到達した1度だけポイントが進呈されるサービスになった、という訳です。

masaはあまりにもサービスの変貌が凄い衝撃で、最初理解出来ませんでした。しかも、現時点で資産が到達してしまっている方は「はじめて」の条件をこなせませんからもうもらえません。びっくりするぐらいの改悪ですね。

masaは既に投資信託で700万程度保持していますから、変更前は最低の10万円につき3ptだったとしても毎月210ptもらえていたのが、変更後は1000/1500/2000万円の時の500ポイント1回ずつしか得られないわけです。半年ちょっとで元が取れてしまいます。

ははっ、あまりの変化にびっくりしてしまいますね(笑)。

そしてこれだけではなく、楽天銀行側のサービスにも同時に改悪が発表されました。

3.マネーブリッジングで預金金利が良い の改悪

マネーブリッジングを設定(簡単に言えば楽天銀行と楽天証券の連携)すれば、普通預金でいつでもコンビニでお金を下ろすことができるにも関わらず、そこらの銀行の定期預金顔負けの金利がもらえていました。

ただ今回の改訂で、その上限金額が設定されました。

これまではいくらでも、預けた金額に応じて0.10%が金利として得られていましたが、300万円未満では0.10%、それ以上を超えてくる場合は0.04%まで得られる金利が低下する事になりました。

楽天銀行にたくさん現金を預けている方にとっては、預ければ預けるだけ差額の0.06%の金利が減ったことになるので改悪ですね。少し前までのmasaとしては、1000万円までは預けようと考えていたのでかなりの影響がでていました(1000-300万=700万×0.06%=4200円/年が消失した事になります)。

ただ現在のmasaは現金ポジションをもう少し絞ることを考えていて、masaとしては預けている金額から3.の影響はそこまで無いのではないか、と考えています。

今後増えていく資産を考えても現金でもつ金額はこれ以上は大きくはならないだろうと考えています。おそらく、masa、masa妻の分で0.1%金利が保持される300万×2=600万以上の現金比率は不要かな、と。

また、投資信託なども当日の現金化は難しいとはいえ、不動産投資などとは違って比較的早く換金出来ますから使う時ぎりぎりまでは(大暴落が来ていない限りは)投資信託のまま保持すればいいだけの事ですから。

では、そんな改悪ラッシュの楽天サービスですが、まごうこと無くどっぷりと楽天経済圏に埋まっているmasa家はこの現実にいかに向き合っていくべきでしょうか。

結論、とまでは行きませんが考えた対策をまとめてみました。

masaの考える対策:SBI証券に資金を分散

結論から言ってしまうと、iDeCoと積み立てNISAの分は、masa、masa妻共々、楽天証券で積み立て投資を継続します。なにせ、移管手続きなどなどがめんどくさすぎますからね。

ただそれ以上の投資信託(全世界株式・全米株式への10万・3万+ぽちぽち分のS&P500:合計15万/月程度)はSBI証券にスイッチしようと考えています。元々masa一家の資産形成として、楽天証券に多くの資産を置き過ぎているのは気になっていた部分でもあり、きっかけを探していた所はありました。

そもそもmasaは既に楽天証券に1000万を超える資産を置いているため(サービスを考えれば2000万を超えている・・・)、本当に万が一の話で

楽天証券が倒産し、更に億が一に自社資産と区別し管理されているはずの資産の円滑な返金が困難になった場合、日本投資者保護基金から定められている限度である1000万円以上は返還されない可能性があります(ソースは

こちら)。

そのためリスク管理の面で、これ以上過度に楽天証券に資産を配置するのは心配症のmasa的にも引っかかる部分があったんです。

良くも悪くも、今回の楽天証券の改悪は渡りに舟だった、ってことですね(本当に悪くも・・・)

実は、投資信託自体をSBI証券に全て移管する事も考えたのですが、かかる手間を考えて断念しました(楽天証券の想定内かもしれませんが、めんどくさがりのmasaの許容範囲を超えてしまっていて・・・)。

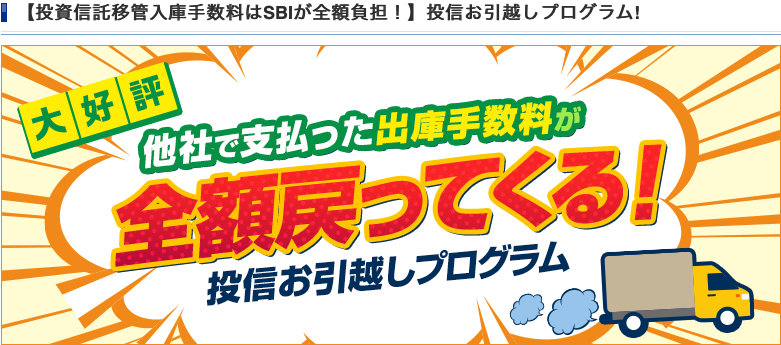

ただ、masaとは違い、楽天証券を見限ってSBI証券に移動しようと考えているみなさんに朗報です。

本来は他者への投資信託の移管には手数料がかかるのですが、SBI証券では他者から投資信託を移管(他者→SBI証券に移動)する時にかかる手数料をキャッシュバックするプログラムを恒久化しました:詳しくは

こちら。

あまりにもタイミングが良すぎるので楽天証券をつぶしにきたのでは、と思われる程と話題になっていますね。

とはいえ、SBI証券は変わらず投資信託を保持するだけでもポイントが得られますから、毎年のポイントを考えるとあまりにも差が付くので、これから長期目的の投資信託はSBI証券を中心に投資するのが良いかもしれません。masaもそのつもりでいこうと思います。

こういった意味でも二つの証券口座を持っておくことは大事かもしれませんね。

現在masaが悩んでいるのは、emaxis slimオールカントリーをそのままSBIでも積み立てるか、新しく話題になっているSBI・V・全世界株式に乗り換えるかで少しばかり悩み中です。あんまり新しいものに目移りするのは投資の世界では良くないのですが、この投資信託はそもそもVTに投資する投資信託で突飛な物ではないから良いかな、と。

一応2022年4月からSBI証券での積み立て投資への切り替えを考えています。

masaのかすかな希望

実は、淡い期待として、サービス開始の撤回がないかなぁ、とも考えています。

事実、今回のサービス改悪はかなり楽天証券ユーザーの阿鼻叫喚がツイッターを騒がせている所もあり、もしかしてもしかすると2022年4月からの改悪が撤回される、なんてことがあるかも知れません。恐らく楽天モバイルなどの開発費が積み上がっていることによる楽天証券へのしわ寄せ、と考えているのでかなり期待薄ではあるのですが、それを期待したい所ですね。

結局の所、masaのスタンスはとりあえず静観、やはり導入ならばメインバンクをSBI証券へ移動、といったところです。

今回のサービス改訂に対するmasaの感想

改めて、証券口座でもやはり楽天証券一強、というのは危うさがあると再認識しました。盲目に何かを信じれば良い、というのは危ういですね。株式投資における分散投資の重要性と一緒。

盛者必衰という言葉もある通り、(想像したくない事ではありますが)楽天証券が潰れる可能性を考えると一つに頼りきりになるのは良くないな、と。

一人暮らしならいいのですが(よくない)、masaには守るべき妻と娘が居ますから。

まだ証券口座を一つも持っていない人はもちろんですが、楽天証券orSBI証券のいずれか片方しか開設していない人は是非、この機会にもう一方の証券口座を開設してリスク分散を考えることをおすすめいたします。

この辺りの、気づいたらリスクを持ちすぎていることに気づく事ができた、という点では今回の改悪エピソードは良かったかもしれません。

今後も長い人生、そして資産形成の道のりなので、あまりリスクは取り過ぎずに資産形成していこうと思います。みなさんも、自分のペースで資産形成を頑張りましょう!

コメント