こんにちわ。

今日はかなり日が空いてしまいましたが、masa夫婦の老後資金、【iDeCo】の運用成績について記事をかこうと思います。

前の記事がいつのことだろうか、と思ったら年明けの記事でした。ほぼ半年が経とうとしてますね(苦笑)

基本的に長期投資を中心としているmasa夫婦の資産運用ですが、その中でも【超長期】投資となるのが今回の記事になるiDeCoですね。

では、運用成績を見ていきましょう。

内科勤務医masaのiDeCoの運用成績 2021/6

iDeCoって、聞いた事あるけど踏み出しづらい。。。

高齢者の数が増えすぎている日本では、今後今の若い世代に年金を配る事が困難になると言われています。もちろん0になることはないと思いますが、老後に楽しい生活を送るためには、国からの「公的な年金」と退職金だけでは賄えない未来が来ると言われています。

そのため、国が主導して

お得な制度を作ったから、資産運用を初めて自分の年金を作ってね?

というのがiDeCoです。

興味がある方は最初の記事をチェック!

今日の記事を見ることで、興味あるけど踏み出せない方が、実際どれくらいお得なのか確認し一歩踏み出す役に立てば幸いです。

では、確認していきましょう。

国が薦めている個人年金。iDeCoについて(復習)

という大きなメリットがあります。

もちろん。

今後のidecoの制度変更によっては、退職金との兼ね合いで受け取りの際の減税の威力が弱くなるという懸念もありますが、

現時点で余らせているお金があり、 老後の準備をしようと考えている人

また、idecoは「株」という価値に変動性のある形で残すこともできるし、「貯金」という価値に変動性のない形で預けておくこともできます。

「貯金」で預けておくだけでも年間積立金の控除、という形で減税することが出来るのでおすすめです。

もちろん投資商品の価値は上がり下がりがあるので、masaも過去運用成績がマイナス推移だったこともありました。

ただ、「数%のマイナス」であれば、年間積み立て金による控除で相殺できます。

その分年金がお得って事ですね。

具体的に言えば、masaは毎月12000円を積み立てていることから、合計14万4000円積み立てることになります。

そして更に、15-20年以上のスパンで投資が出来る場合はインデックス投資で負けることはない、と言われています。

貯金は神!投資なんて怖い!

という人でも、税金の控除額、というリカバリーがあり損する方が難しい制度なのでまず一度iDeCoで投資をすることを考えてみてください。かなり長く引き出せない価値が変動する定期預金、と思ってもらったら、親しみやすくなるのではないでしょうか。それで老後問題を気にしなくてすむのならいいと思いませんか?masa夫婦はそう思いidecoを行っています。

初心者の方はiDeCoで値動きになれる事でNISAや通常の投資信託に手を出していっても良いかもしれませんね。

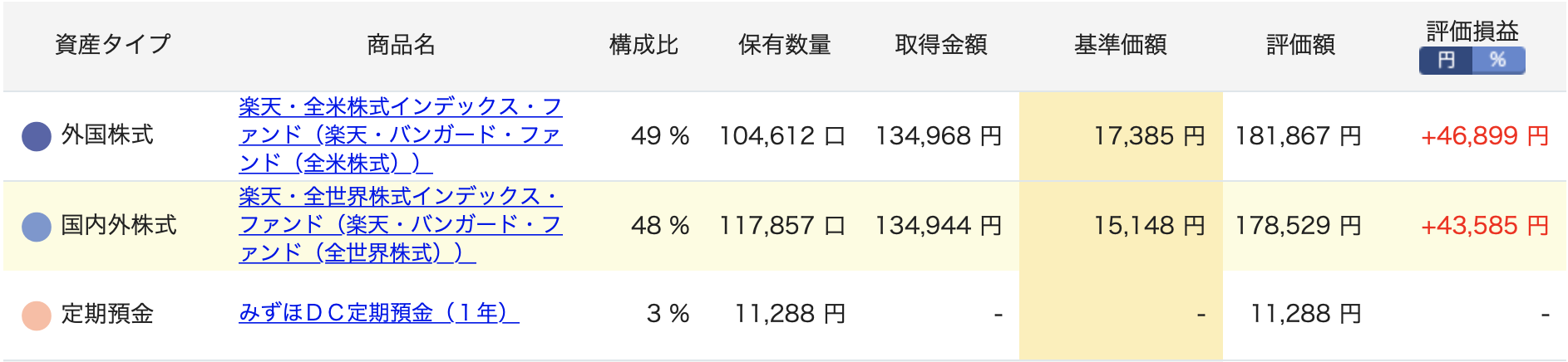

2021/6/20 時点のmasaのiDeCoの運用成績

もうすぐ2年。この調子でコツコツ積み立てていきます!

楽天全米株式インデックス・ファンドが50% 全世界株式インデックスファンドが50%

めんどくさいので、変えていません。

というか、あまり頻繁に変えるものでもないので、このような形にしています。定期預金が残っているのは、一番最初に20%現金で置いておいたことが影響しています。

さて。運用成績で評価すると、いかがでしょうか。

1月に更新した+21.6%の運用でもかなりうはうはでしたが、今月も上昇を継続し、遂に30%近くまで浮上しています。NISAと同様、長期目線の投資になるので、一喜一憂は良くないのですが

やっぱりプラスの数字は気持ちが楽になりますね。

本当に

お金なんて腐る程あるから運用など考える必要がないぜ!

って人で無ければ利用しない理由が見当たらない制度なので、手続きが少し面倒ですが、是非一歩踏み出してみて下さい。

余剰資金で行うことは当然重要ですが、

ぜひみなさんも、iDeCoを行うことをおすすめします。

看護師妻のiDeCo運用成績 2021/6

masaの奥さんは投資に興味は無いですし、もしかすると現金だけでの積み立てかもしれません。

楽天全米株式インデックス・ファンドが50% 全世界株式インデックスファンドが50%

始めたタイミングが、コロナが落ち着いた底で始まった事もあり、運用利回りの%で言えばmasaよりも良い運用利回りになっています。

+36%って・・・

笑っちゃうくらい良いスタートダッシュですよね。当初投資に否定的だった妻が興味を持ってくれた所だったので、これは良い誤算でした。月1回の家計簿相談日に確認してにまにまを継続しています。

この調子で、夫婦で行って、倍のペースで税金を減らし、老後の心配を減らしていきますよ!!

あとがき

一緒に老後の心配を減らしましょう!

コメント